割増賃金の基礎に含めるべき手当が、含まれていないケースも散見されます。

例えば、住宅手当は、住宅に要する費用に応じて算定される手当であれば割増賃金の基礎となる賃金から除外できる手当になりますが、会社から何キロ以内や何分以内に居住している場合に一律の金額で支給しているケースなどは、住宅に要する費用に応じて算定される手当ではありませんので、割増賃金の基礎となる賃金から除外できない手当となります。

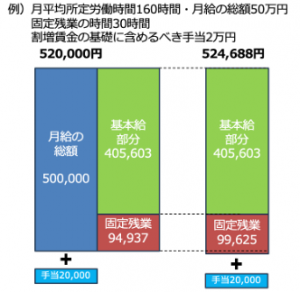

また、月給の総額から基本給部分と固定残業代を算出している場合、割増賃金の基礎に含めるべき手当も含めて固定残業代を算出する必要があります。

労働基準監督署の調査があった場合、固定残業代に割増賃金の基礎に含めるべき手当が含まれていないと、月給の総額から算出した基本給部分に割増賃金の基礎に含める賃金を合算して固定残業代を再計算し、現状の月給の総額との差額を清算するように指導されているケースも見受けられます。

関連記事

弊社運営サイト「IT人事労務ネット」